「そもそも源泉徴収って何?」

「クリエイターと源泉徴収の関係は?しくみはどうなってるの?」

企業や組織に属している方の場合は、1年間で納めた所得税などが書かれている源泉徴収票を手に取る機会が年に一度、もしくは必要に応じてあることでしょう。

それではフリーランスで働くクリエイターの源泉徴収の仕組はどのようになっているのでしょうか。

この記事では、クリエイターと源泉徴収の関係や、知っておきたい知識について解説します。

目次

そもそも源泉徴収とはなに?

基本的に、報酬の源泉徴収は、法人が個人に対して支払う場合に考慮する必要がありますが、法人が、法人に対して支払う、報酬・料金等は源泉徴収不要です。※

※例外として、源泉徴収が必要な報酬・料金等として、「馬主に支払う競馬の賞金」は源泉徴収の対象とされています。

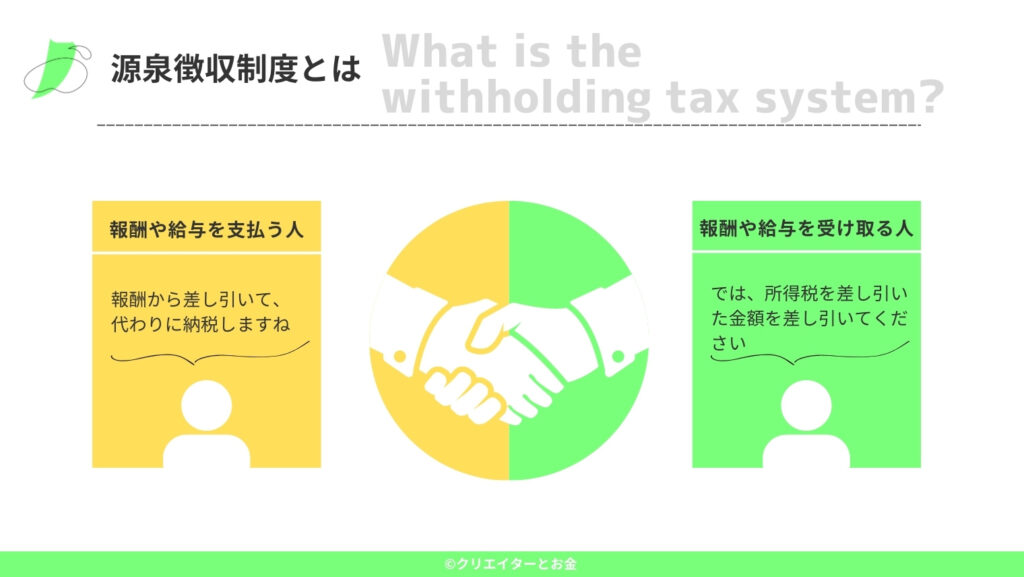

支払い側がは源泉徴収義務を怠ると延滞料などの罰則が科せられることになります。

クリエイターと源泉徴収について

では、フリーランスで働くクリエイターの源泉徴収はどのような考えと仕組みになっているのでしょうか。

企業に属していると、特に意識しなくても会社側が所得税と源泉徴収税額から「年末調整」という手続きを行ってくれます。「年末調整」は、会社員の確定申告と同じ意味を持ちます。しかし、個人で活動するクリエイターはこの手続きを自分で行わなくてはいけません。

自分で行う手続きとは下記です。

- 源泉徴収された分の所得税等の管理

- 自分の報酬売上の金額の管理(請求書の管理)

- 上記をふまえた確定申告で税額計算と納付

仕事で得た報酬から源泉徴収の対象分をしっかりと把握して確定申告を行いましょう。

報酬から差し引かれている源泉徴収額は、あなたの税金の前払いの意味合いを持ちます。

よくある間違いですが、確定申告の源泉徴収税額に、この天引きされた金額を入れ忘れると、

先に納めている税金を控除できません。

確定申告の際は必ず、源泉徴収額の考慮を忘れないようにしましょう。

クリエイターの業務全てが源泉徴収を必要とはならない!?

クリエイターはすべての報酬が源泉徴収の対象というわけではありません。源泉徴収の対象となる一定の報酬は、法律で定められています。

源泉徴収の対象の報酬は所得税法に下記のように定められています。

第二百四条 居住者に対し国内において次に掲げる報酬若しくは料金、契約金又は賞金の支払をする者は、その支払の際、その報酬若しくは料金、契約金又は賞金について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

一 原稿、さし絵、作曲、レコード吹込み又はデザインの報酬、放送謝金、著作権(著作隣接権を含む。)又は工業所有権の使用料及び講演料並びにこれらに類するもので政令で定める報酬又は料金

二 弁護士(外国法事務弁護士を含む。)、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士その他これらに類する者で政令で定めるものの業務に関する報酬又は料金

三 社会保険診療報酬支払基金法(昭和二十三年法律第百二十九号)の規定により支払われる診療報酬

四 職業野球の選手、職業拳闘家、競馬の騎手、モデル、外交員、集金人、電力量計の検針人その他これらに類する者で政令で定めるものの業務に関する報酬又は料金

五 映画、演劇その他政令で定める芸能又はラジオ放送若しくはテレビジョン放送に係る出演若しくは演出(指揮、監督その他政令で定めるものを含む。)又は企画の報酬又は料金その他政令で定める芸能人の役務の提供を内容とする事業に係る当該役務の提供に関する報酬又は料金(これらのうち不特定多数の者から受けるものを除く。)

六 キャバレー、ナイトクラブ、バーその他これらに類する施設でフロアにおいて客にダンスをさせ又は客に接待をして遊興若しくは飲食をさせるものにおいて客に侍してその接待をすることを業務とするホステスその他の者(以下この条において「ホステス等」という。)のその業務に関する報酬又は料金

七 役務の提供を約することにより一時に取得する契約金で政令で定めるもの

八 広告宣伝のための賞金又は馬主が受ける競馬の賞金で政令で定めるもの

2 前項の規定は、次に掲げるものについては、適用しない。

一 前項に規定する報酬若しくは料金、契約金又は賞金のうち、第二十八条第一項(給与所得)に規定する給与等(次号において「給与等」という。)又は第三十条第一項(退職所得)に規定する退職手当等に該当するもの

二 前項第一号から第五号まで並びに第七号及び第八号に掲げる報酬若しくは料金、契約金又は賞金のうち、第百八十三条第一項(給与所得に係る源泉徴収義務)の規定により給与等につき所得税を徴収して納付すべき個人以外の個人から支払われるもの

三 前項第六号に掲げる報酬又は料金のうち、同号に規定する施設の経営者(以下この条において「バー等の経営者」という。)以外の者から支払われるもの(バー等の経営者を通じて支払われるものを除く。)

3 第一項第六号に掲げる報酬又は料金のうちに、客からバー等の経営者を通じてホステス等に支払われるものがある場合には、当該報酬又は料金については、当該バー等の経営者を当該報酬又は料金に係る同項に規定する支払をする者とみなし、当該報酬又は料金をホステス等に交付した時にその支払があつたものとみなして、同項の規定を適用する。

出典:https://elaws.e-gov.go.jp/document?lawid=340AC0000000033

所得税法第204条

上記をわかりやすくまとめたリストが下記です↓

- 原稿料、デザイン料(Webデザインを含む)が発生する作家またはライター

- セミナー講師や講演料などで報酬が発生する仕事

- 行政書士を除く弁護士、税理士、司法書士、社会保険労務士などの資格で働く仕事

- プロスポーツ選手、モデルまたは接待を行うコンパニオンやホステス

- 芸能人、芸能事務所などの個人に支払う報酬や出演料

- 社会保険診療報酬支払基金が支払いを行う診療報酬

- 広告宣伝を行うために馬主や競馬の賞金に支払う金額

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁 (nta.go.jp)

源泉徴収の対象となっている職種は、上記の職種の他にも、動画制作や作曲、編曲なども源泉徴収の対象となっています。

クリエイターとして業務を行う際には、その仕事内容が源泉徴収の対象となっているのかどうかを確認してみましょう。

また、源泉徴収が発生するのであればクライアントに確認を行い、請求書に金額を明記してください。所得税を納める際の確定申告時に必要となるからです。

報酬の源泉徴収税額の計算方法

源泉徴収税額の計算は所得区分によりますが、報酬についての源泉徴収税額は、基本的には下記用のように計算します。

1回で支払う報酬金額が100万円以下の場合の計算方法

源泉徴収税額 = 支払金額 × 10.21%

例)支払う報酬金額が30万円の場合の源泉徴収税額

30万円 × 10.21% = 30,630円

実際支払額=300,000-30,630=269,370

→¥30,630は今年の税金の前払なので、確定申告の際に精算する。

1回で支払う報酬金額が100万円超の場合の計算方法

源泉徴収税額 =(支払金額 – 100万円)× 20.42% + 102,100円

例)支払金額が200万円の場合の源泉徴収税額

(200万 – 100万円)× 20.42% + 102,100円 = 306,300円

実際支払額=2,000,000-306,300=1,693,700

→¥306,300は今年の税金の前払なので、確定申告の際に精算する。

源泉徴収額は、税込で行う?税抜で行う?

源泉徴収の計算は、

原則として、報酬・料金として支払った金額の全部、つまり消費税込みの金額が対象となります。

ただし、弁護士や税理士などからの請求書等に報酬・料金等の金額と消費税等の額とが明確に区分されている場合には、消費税等の額を除いた報酬・料金等の金額のみを源泉徴収の対象としても差し支えありません。

引用:国税庁 No.6929 消費税等と源泉所得税及び復興特別所得税

実務上は、請求書に消費税と報酬額が明記されていれば、税抜後で源泉徴収をされるのが一般的です!!

クリエイターが仕事を依頼する立場になったら

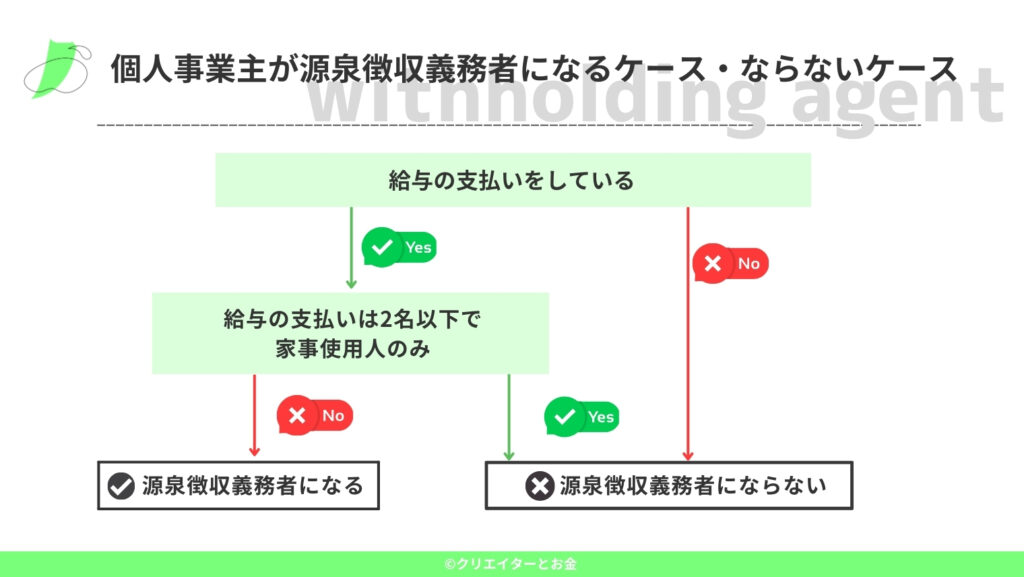

以下のような場合、源泉徴収義務者となります。

- フリーランスのクリエイターが他のフリーランスのクリエイターへ仕事の依頼をしたとき

- パート、アルバイト従業員を雇ったとき

- 青色確定申告を行うクリエイターの配偶者または15歳以上の家族または親族へ仕事の発注を行い、その仕事分の報酬が発生して支払いを行ったとき

- 業務形態が法人に移行したとき

この源泉徴収義務者とは、給与や報酬、賞与などから所得税分を預かり納税を行う義務がある事業者のことをいいます。

クリエイターが源泉徴収義務者になった際は、該当する対象者へ、給与の支払いのスタートをさせた1ヵ月以内に税務署へ「給与支払い事務所等の開設届出書」提出してください。

源泉徴収義務者にならない事例とは

源泉徴収を行う立場にあてはまらない主な事例があります。

- 外注や正社員、パート、アルバイトの雇用をせず、クリエイターが一人で事業を行っている

- 常時2人までの家事使用人(お手伝いさん)へ給与または退職金を支払っている

- 給与などが発生する従業員の雇用はしていないが、弁護士、税理士など専門の資格を持つ人だけに報酬を支払っている

この3つのパターンに該当するクリエイターが、源泉徴収義務者になることはありません。

フリーランスのクリエイターに源泉徴収票はあるの?

前述したとおり、企業や組織に属しているのであれば年に一度、自分の目で源泉徴収票を見ることができるため、自分が納めた税金を確認することができます。

しかし、フリーランスのクリエイターには、業務委託報酬を集計した「支払調書」が発行されることがあります。ただし、これは発行側(取引先の会社)に発行義務はありません。また、発行された場合でも支払調書の数字が正しいかは保証されていません。

このため、自分が源泉徴収された金額は自分で把握する必要があります。請求書を発行している方は、自分の発行した請求書が最も正しい数値として、年間の請求書の報酬額と源泉徴収額を計算しましょう。

確定申告時には源泉徴収額を忘れずに

フリーランスのクリエイターにとって確定申告は重要です。

確定申告を行えば、払いすぎた税金が戻ってくる可能性があり、赤字などを繰越すことで将来の節税をすることもできます。

また、クリエイター自身が源泉徴収についての疑問があり、確定申告に不安を抱いているのならば、税理士に相談をしてみましょう。

まとめ:クリエイターの源泉徴収についての知識を身につけよう

最後に、クリエイターの源泉徴収の注意点をまとめます。

- 源泉徴収の対象は、給与、原稿等の報酬・料金となる。

- 源泉徴収は、基本は、法人から個人に対して給与・報酬を払う場合にされる

- 源泉徴収する税額は、原則は、支払金額(消費税込)に10.21%をかけた金額となる

- ただし、報酬と消費税額が区分が明記されていれば、税抜かける10.21%でもOK

- 1回の支払金額が100万円を超える場合、100万円を超えた金額に20.42%をかけて計算する

- 源泉徴収税額は給与や報酬を支払った月の翌月10日までに納付することとなっている

また、自分の請け負った仕事内容は源泉徴収対象になっているのか?という確認も必ず行いましょう。

給与や報酬を支払う者(法人)が、その支払いのときに一定率の金額を天引きして預かり、これを納税者本人に代わって給与や報酬を支払う者(法人)が納付するしくみを、「源泉徴収」といいます。